2015年小微企业税费减免政策

国务院常务会议2015年2月26日确定,在前期国家已出台一系列优惠政策基础上,继续加大对小微企业和创业创新的减税降费力度。

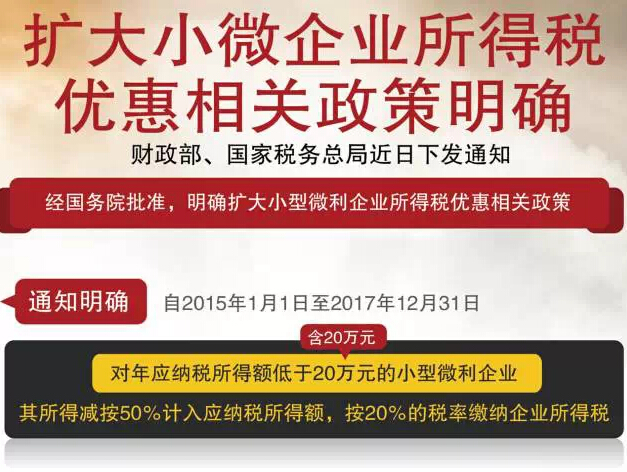

一是从2015年1月1日至2017年12月31日,将享受减半征收企业所得税优惠政策的小微企业范围,由年应纳税所得额10万元以内(含10万元)扩大到20万元以内(含20万元),并按20%的税率缴纳企业所得税,助力小微企业尽快成长。

二是从2015年4月1日起,将已经试点的个人以股权、不动产、技术发明成果等非货币性资产进行投资的实际收益,由一次性纳税改为分期纳税的优惠政策推广到全国,以激发民间个人投资活力。

三是将失业保险费率由现行条例规定的3%统一降至2%,单位和个人缴费具体比例由各地在充分考虑提高失业保险待遇、促进失业人员再就业、落实失业保险稳岗补贴政策等因素的基础上确定。初步测算,仅这一减费措施每年将减轻企业和员工负担400多亿元。

在增值税和营业税方面,小规模纳税人和个体工商户也享受了一系列税收优惠政策。

2011年11月1日起,国家将个体工商户增值税和营业税起征点由原来的月销售额(或营业额)2000元至5000元统一提高至5000元至20000元,实际执行中,各地均从高选择适用了20000元的上限。

2013年8月1日,原来个体工商户享有的起征点优惠政策扩大至小微企业,增值税小规模纳税人和营业税纳税人中月销售额或营业额不超过2万元的企业或非企业性单位,暂免征收增值税和营业税。

2014年10月1日起,小微企业增值税营业税起征点再次提高至3万元,优惠力度进一步加大。

2014年10月31日国务院52号文件

自工商登记注册之日起3年内,对安排残疾人就业未达到规定比例、在职职工总数20人以下(含20人)的小型微型企业,免征残疾人就业保障金。

上一篇:四月一日起增值税新版发票开发票系统升级后对您办税有何影响

下一篇:抗税罪的辩护要点